Headerbild: unsplash.com

Grafik: Energie Steiermark

Expertenartikel

Industriestrategie: Symptomatische Maßnahme oder wirkungsvoller „Game Changer“?

Zwei zentrale Elemente stechen in der kürzlich vorgestellten Industriestrategie der österreichischen Bundesregierung in ihrer unmittelbaren Wirkung hervor und setzen langjährige Forderungen der heimischen Industrie um: die Verlängerung der bestehenden Strompreiskompensation und die Einführung eines neuen Industriestrompreises. Während einige weitere Bestandteile der vorgestellten Strategie wichtige Impulse setzen können, bleiben wesentliche Details zur tatsächlichen Umsetzung (noch) offen.

Die beispielsweise angekündigte Gegenfinanzierung über weitere Sonderbeiträge durch die Energiewirtschaft entzieht - zumindest kurzfristig - genau jenen Unternehmen die erforderlichen finanziellen Mittel, die mittel- bis langfristig für die notwendigen strukturellen Maßnahmen zur nachhaltigen Senkung von Strompreisen sorgen.

Was aus der Industriestrategie konkret hervorgeht

Im Jahr 2022 wurde als ein unmittelbares Instrument zur Abmilderung der (Energie-)Krisenfolgen für die heimische, energieintensive Industrie die Strompreiskostenkompensation (SAG) als staatliche Unterstützung für indirekt entstandene CO2-Kosten befristet eingeführt. Im Jahr 2025 wurde diese Unterstützung im Rahmen eines sogenannten Standortabsicherungsgesetzes (SAG) für die Periode 2025-2026 mit jeweils 75 Mio. Euro neu aufgelegt. Als Element der veröffentlichten Industriestrategie wurde nunmehr eine Verlängerung des SAG bis 2029 bekanntgegeben u.a. um ein „Level Playing Field” zu anderen EU-Staaten, insbesondere Deutschland, herzustellen. Mit 1. Jänner 2027 ist nunmehr die Einführung eines subventionierten Industriestrompreises in Höhe von fünf Cent pro Kilowattstunde (ct/kWh) vorgesehen. Die Vergünstigungen in Höhe von rund 250 Millionen Euro pro Jahr sollen vollständig durch einen zusätzlichen, monetären Beitrag der Energiewirtschaft finanziert werden. Die Details sollen zeitnahe zwischen dem Bundesministerium für Finanzen (BMF) und dem Bundesministerium für Wirtschaft, Energie und Tourismus (BMWET) final ausgearbeitet werden.

Eckpunkte der Strategie:

- Aufhebung des gesetzlichen Carbon-Capture-Storage (CCS)-Verbots

- Bekenntnis zur Nutzung heimischer Energieressourcen wie Windkraft, Geothermie und Wasserkraft und eine Potenzialerhebung für zusätzliche Erzeugungskapazitäten aus Wasserkraft und von Pumpspeicherkraftwerken

- Gesetze zur Verfahrensbeschleunigung: Das Umweltverträglichkeitsprüfungsgesetz (UVP-G) inklusive Vollkonzentration des 3. Abschnitts (B-VG) und Erneuerbaren-Ausbau-Beschleunigungsgesetz (EABG) sollen bis Ende Februar 2026 finalisiert werden

- Paket für Bürokratieabbau bis Sommer 2026, darunter eine Reduktion nationaler Berichtspflichten

- Festlegung von Schlüsseltechnologien für den Standort (KI und Dateninnovation, Chips, Robotik, Quantentechnologie, Energie- und Umwelttechnologien, etc.), Bereitstellung von rund 2,6 Milliarden Euro aus dem FTI-Pakt für 2026-2029, vereinfachte Genehmigungsverfahren, Garantien und Haftungen im Rahmen eines noch einzurichtenden Standort- und Transformationsfonds

- Stärkung der österreichischen und europäischen Wertschöpfung durch „Made in EU and partner countries"-Prinzip bei öffentlichen Beschaffungen und Förderungen, sowie eine Reform des Investitionskontrollgesetzes, um Österreichs kritische Infrastruktur im veränderten geopolitischen Umfeld gezielter zu schützen

- Lohnnebenkostensenkungen (FLAF)

Eine Einordnung der vorgestellten Industriestrompreis-Maßnahme

Stromintensive Industriebetriebe erhalten bereits heute eine Vielzahl an Unterstützungen beispielsweise durch die Senkung der Elektrizitätsabgabe, durch die vorgenannte Verlängerung der Strompreiskompensation (SAG), eine noch in Diskussion befindliche Verlängerung der Ausgabe von ETS-Emissions-Freizertifikaten auf europäischer Ebene, der (angekündigten) Dämpfung von Netzentgelten, sowie in der Form von Investitionsfreibeträgen.

Damit EU-Mitgliedsstaaten ihre heimischen Industrien nicht grenzenlos subventionieren, schränkt das europäische Beihilfenrecht den Spielraum der Mitgliedsstaaten ein. Der Industriestrompreis selbst darf beispielsweise nicht mit SAG-Mitteln kombiniert werden und folgt einem „4x50-Ansatz“ innerhalb des neuen CISAF-Rahmens („Clean Industrial Deal State Aid Framework“):

- Der subventionierte Strompreis darf nicht unter 50 Euro / MWh sinken,

- max. 50 Prozent des jährlichen Stromverbrauchs eines Unternehmens ist förderbar,

- und nur bis zu 50 Prozent des durchschnittlichen Großhandelsstrompreises,

- wobei 50 Prozent der Beihilfe verpflichtend in Effizienzmaßnahmen reinvestiert werden muss.

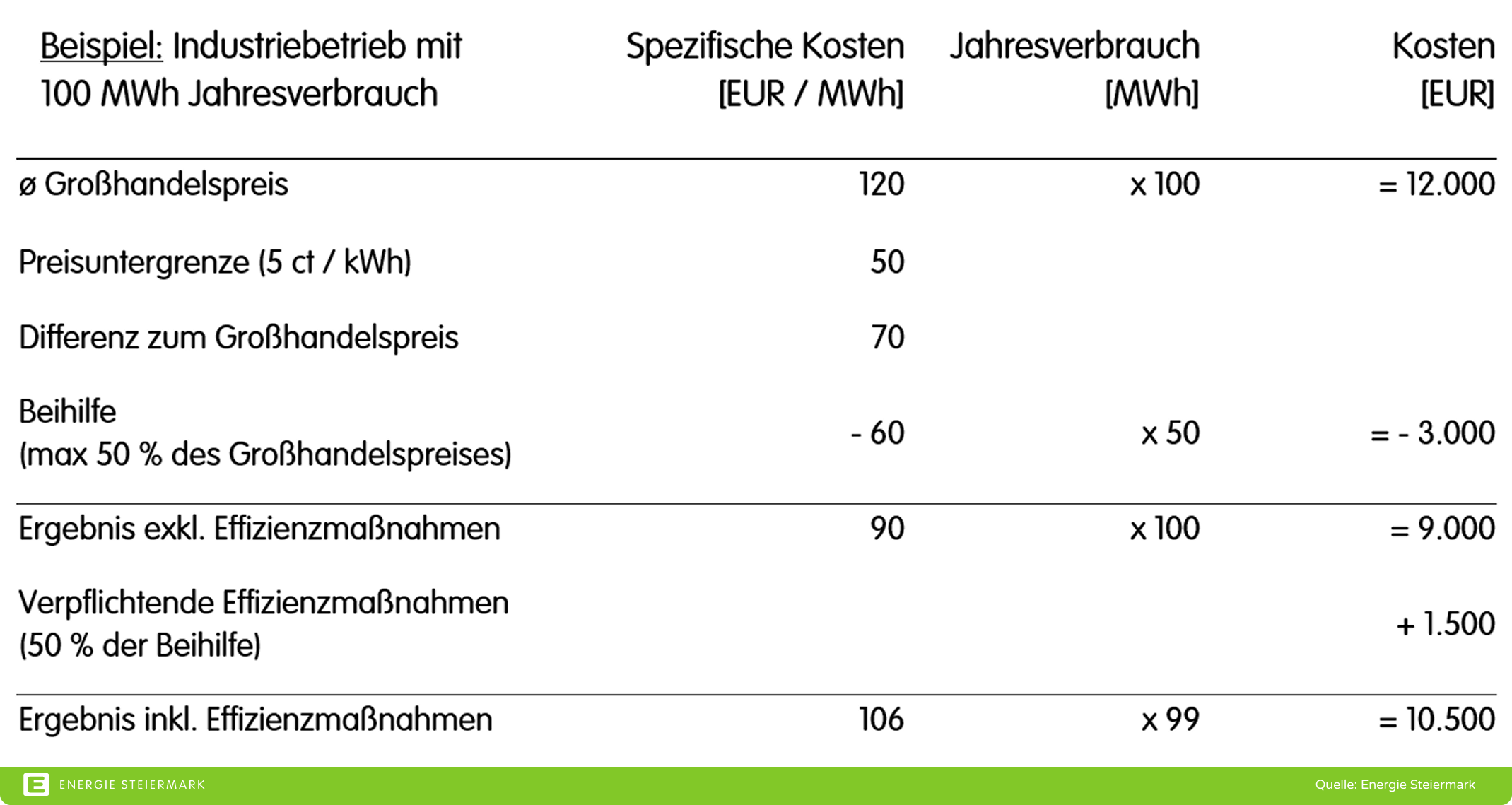

Es wird somit nur eine überschaubare Anzahl der heimischen Industriebetriebe den gestützten Strompreis in Anspruch nehmen (können). Jene, die diesen Weg wählen, können trotzdem mit wesentlichen Kosteneinsparungen rechnen. Für einen (fiktiven) Industriebetrieb mit einem jährlichen Strombedarf von 100 MWh ergeben sich bei einem angenommenen durchschnittlichen Großhandelspreis von 120 Euro pro Megawattstunde (MWh) jährliche Kosten von rund 12.000 Euro. Die Beihilfe beläuft sich auf 3.000 Euro, da in diesem Beispiel der zulässige Anteil von 50 MWh Stromverbrauch mit maximal 60 Euro pro MWh subventioniert werden darf. Da der Betrieb die Hälfte der Beihilfe von 1.500 Euro auch in Effizienzmaßnahmen reinvestieren muss, sich dabei annahmegemäß 1 Prozent jährlichen Stromverbrauch erspart, ergibt sich für den Betrieb nach Inanspruchnahme der Maßnahme ein effektiver Strompreis von 106 Euro pro MWh (10.500 Euro pro MWh geteilt durch 99 MWh) und insgesamt eine Kosteneinsparung von rund 12,5 Prozent (12.000 Euro vor der Inanspruchnahme gegenüber 10.500 Euro danach; siehe Tabelle).

Die Gretchenfrage: Gegenfinanzierung

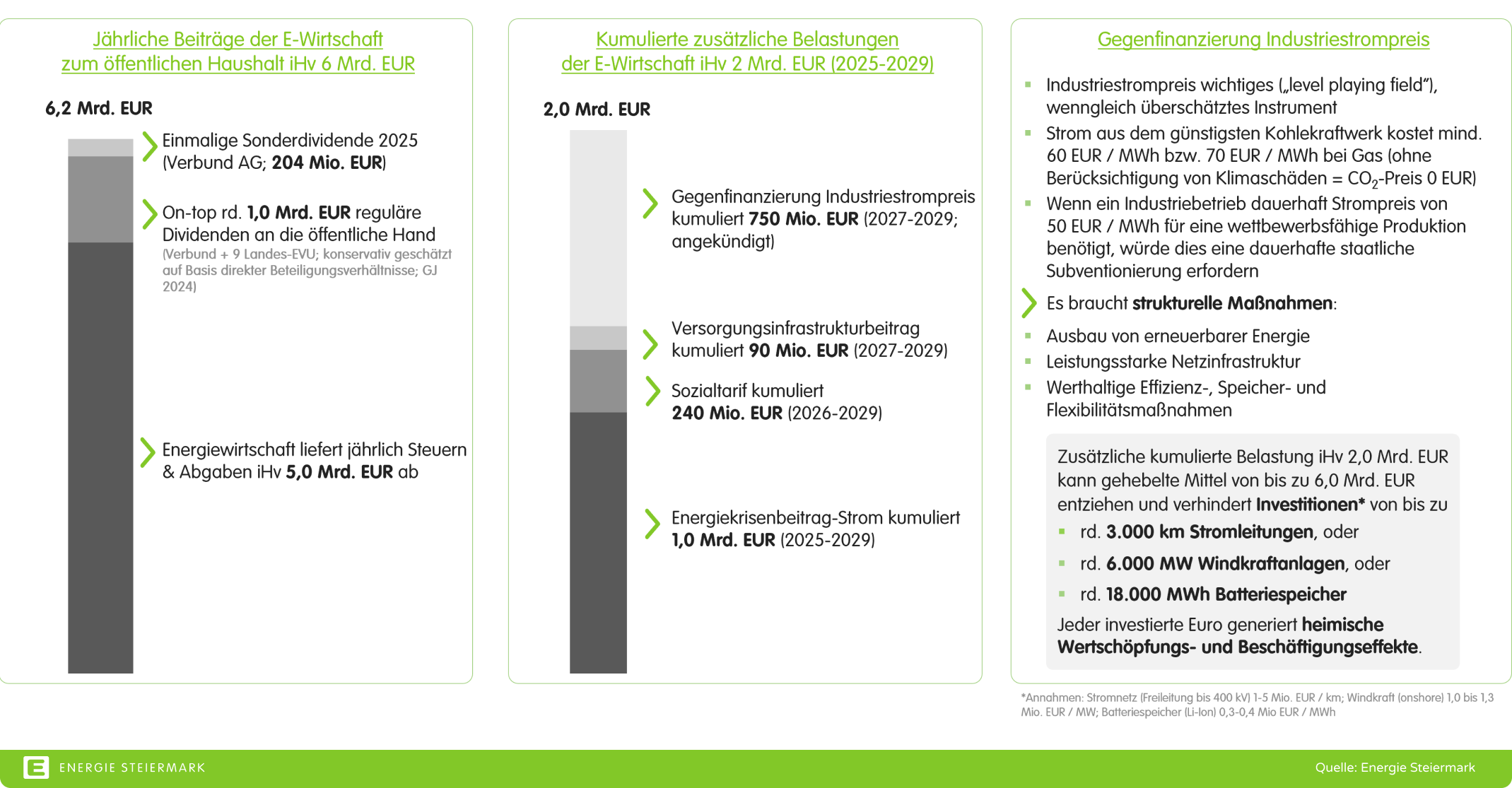

Unter der Annahme, dass Klimaschäden keine Berücksichtigung finden (CO2-Preis von 0 Euro), kostet Strom aus dem günstigsten neuen Kohlekraftwerk mindestens 60 Euro/MWh bzw. bei einem Gaskraftwerk mindestens 70 Euro/MWh. Wenn ein Industriebetrieb dauerhaft einen Strompreis von 50 Euro/MWh für eine wettbewerbsfähige Produktion benötigt, würde dies eine dauerhafte, staatliche Subventionierung erfordern. Langfristig benötigt es daher strukturelle Maßnahmen, um das erneuerbare Energieangebot zu erhöhen, eine versorgungssichere Netzinfrastruktur zu garantieren und werthaltige Effizienz-, Speicher- und Flexibilitätsmaßnahmen sicher zu stellen.

Werden der heimischen Energiewirtschaft, wie angekündigt, weitere Sonderbeiträge zur Gegenfinanzierung wie etwa durch eine Ausweitung des bereits bestehenden Energiekrisenbeitrages-Strom (EKBS) oder einen zusätzlichen Wasserzins abgerungen, fehlen diese finanziellen Mittel für essenzielle, strukturelle Maßnahmen. Damit einhergehend reduzieren jegliche zusätzliche Belastungen (Steuern, Abgaben, Sonderbeiträgen) jene Investitionsmittel, die mehrheitlich der heimischen Wirtschaft und deren oftmals regionalen (Zuliefer-)Betrieben zugutekommen und sich gesamthaft positiv auf die Bruttowertschöpfung und den Arbeitsmarkt auswirken. Ferner steht ein gelebter, politischer Interventionismus dem vielfach bekundeten Ziel eines verstärkten Wettbewerbs entgegen, da potentielle, neue Marktteilnehmer hierdurch abgeschreckt werden (können).

Der Budgetbeitrag der heimischen Energiewirtschaft

Die Unternehmen der österreichischen Energiewirtschaft tragen mit ihren rund 20.000 Beschäftigten und jährlich geleisteten Steuern und Abgaben in Höhe von rund fünf Mrd. Euro maßgeblich zum Bundeshaushalt bei. In den letzten Jahren wurden die Unternehmen zusätzlich mit jährlich zu leistenden ”Sonderbeiträgen” wie einem Energiekrisenbeitrag-Strom in Höhe von 200 Mio. Euro (seit 2025), einem Sozialtarif in Höhe von rund 60 Mio. Euro (ab 2026) sowie einem Versorgungsinfrastrukturbeitrag in Höhe von rund 30 Mio. Euro belastet (ab 2027). Regelmäßig geleistete Dividenden sowie Sonderausschüttungen an zumeist öffentliche Eigentümer auf Bundes- und Landesebene sind hierbei unberücksichtigt.

Industriestrompreis – ein überschätztes, aber trotzdem wichtiges Instrument

- Level playing field: Das unilaterale Vorgehen von anderen Ländern (wie z.B. Deutschland) zwingt Österreich zum "Nachziehen."

- Knüpfung an Transformation: Die Vergünstigung erfolgt nur unter strengen Auflagen, die u.a. auf eine verstärkte Elektrifizierung abzielen.

- Strompreisdifferenzierung im Verhältnis zur Nachfrageelastizität („Ramsey Pricing“): Da Industriebetriebe preiselastischer als private Haushalte sind, kann eine Preisspreizung durch (öffentliche) Querfinanzierung die volkswirtschaftliche Wohlfahrt (theoretisch) erhöhen.

Gesamteindruck & Abgleich mit Masterplan Grüne Energie

Aktuelle und in den Medien kolportierte Einschätzungen zur Industriestrategie bewegen sich zwischen „zentrale Standortfrage“ und „teurer Einmaleffekt“. Die Wahrheit liegt wie so oft wohl irgendwo in der Mitte. Der gesetzte Fokus auf ureigene staatliche Aufgaben ist insgesamt zu begrüßen, denn diese umfassen zu setzende Impulse in den Lehr- und Ausbildungsplänen von (künftigen) Fachkräften, schlankere Genehmigungsverfahren und Bürokratieabbau, sowie Garantien und Haftungsübernahmen für definierte Schlüsseltechnologien, die sich aus der Grundlagenforschung entwickeln. Gerade auf dieser Grundlagenebene gibt es (noch) keine Märkte, die werthaltige Technologien selektieren.

- Mit der Senkung der Elektrizitätsabgabe sowie der Verlängerung des SAG wurden zwei zentrale Empfehlungen aus der Initiative „Masterplan Grüne Energie 2.0“ umgesetzt.

- Das Bekenntnis zur Ausweitung von Vorrangzonen für erneuerbare Erzeugung, die angekündigte Neubewertung des Ausbaupotenzials für Wasserkraft und Pumpspeicher, sowie die Aufhebung des CCS-Verbots sind positiv zu bewerten.

- Der Forderung von Ad-hoc Gesetzgebung und branchenspezifischen Mehrbelastungen abzusehen, wurde kein Gehör geschenkt.

Aus unserem Blog